8월 인사말 & 달력

지방 저가주택 취득세 중과 기준이 완화됩니다!

2025년 1월 2일 이후 지방의 공시가격 2억 원 이하 주택 취득분부터 적용됩니다.

다주택자 및 법인의 주택 취득세 중과세율 적용이 제외되는 저가 주택 기준을 지방에 한해 1억 원에서 2억 원에서 완화합니다.

1️⃣ 공시가격 2억 원 이하의 지방 소재 주택을 유상 구입할 경우, 취득세 산정 시 기존 보유 주택 수와 관계없이 중과세(8%, 12%)를 적용하지 않고 기본세율(6억 원 이하 1%)을 적용합니다.

*비조정대상지역 3주택자 8%, 4주택자 이상에 12% 취득세 중과세율 적용

➕ 법인이 지방의 2억 원 이하 저가 주택을 취득하는 경우에도 취득세 중과를 제외합니다. 단, 주택 수 고려가 필요없는 법인에는 주택 수 제외가 적용되지 않습니다.

2️⃣ 또한, 새로 구입한 주택의 취득세율 산정 시 공시가격 2억 원 이하 지방 소재 주택은 1세대의 보유 주택수에서 제외됩니다. 공시가격 2억 원 이하 지방 소재 주택을 취득한 뒤 다른 신규 주택을 추가 구입한 경우, 지방 소재 공시가격 2억 원 이하 주택은 주택 수에서 제외합니다.

*적용되는 지방의 범위 : 수도권정비계획법 제2조제1호에 따른 수도권(서울·경기·인천) 외의 지역

제2조(수도권에 포함되는 서울특별시 주변 지역의 범위)

수도권정비계획법 제2조제1호에서 대통령령으로 정하는 그 주변 지역이란 인천광역시와 경기도를 말한다.

🔎 예시 살펴보기

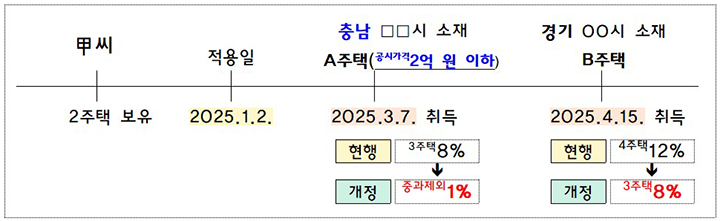

Q. 2주택 보유자가 취득세 적용일 이후인 2025.3.7에 지방에 거주 목적으로 공시가격 2억 원 이하의 A주택 1채를 추가 구입하는 경우

A. 주택 취득세의 중과세 적용이 제외되는 저가주택이기 때문에 보유 주택수와 상관없이 1% 기본세율이 적용돼 취득세 200만 원만 부담합니다.

출처 : 행정안전부

*출처 : 행정안전부 부동산세제과